En mi opinión, sommelier no es un título, es un oficio. No se aprende, se vive...

Un sommelier es un experto en vinos, él conoce de variedades y sabe cuál se adapta a cada menú. A lo largo del tiempo el concepto de sommelier evolucionó y se aplica a otros campos como el del té y el café. Ser sommelier requiere de estudio y dedicación, de ciertas aptitudes para percibir, diferenciar y transmitir sensaciones. Mi misión en este y en los próximos artículos será actuar como un sommelier para la gestión del riesgo financiero (¡Si! miembros de la RAE! ¡Es una nueva definición!). ¡Espero cumplir con este desafío de generarles curiosidad y pasión por el mundo del riesgo!

Pasemos ahora a los que nos atañe, y hablemos en esta instancia de riesgo de mercado dando respuesta a las siguientes preguntas:

Riesgo de Mercado, ¿Qué es?

Por definición el riesgo de mercado es aquél derivado de la potencial pérdida en el valor de mercado de las posiciones dentro y fuera de balance, debido a variaciones adversas en factores de riesgo (variables financieras) tales como tasas de interés, precios de commodities, tipos de cambio, etc. Cabe aclarar que las operaciones fuera de balance son aquellas posiciones que no se registran en cuentas patrimoniales según las convenciones contables habituales, pero que en función del cumplimiento de alguna condición o transcurso de un plazo plantean riesgos financieros futuros sobre la situación financiera y económica de la entidad.

La Com. BCRA A 5398 en el apartado 4.1.1. establece que los riesgos que componen esta clase son aquellos riesgos inherentes a acciones, instrumentos financieros cuyo valor depende de las tasas de interés, y demás instrumentos financieros registrados en la cartera de negociación (trading), así como el riesgo de moneda de las posiciones dentro y fuera del balance. Asimismo, la norma incluye entre los factores de riesgo a las tasas de interés –en las diferentes monedas relevantes, es decir, a las que se tenga exposición -, precios de mercado, y tipos de cambio.

Dicho de forma más simple, el riesgo de mercado es consecuencia de nuestro posicionamiento en monedas, tasas de interés, acciones y títulos. Poder estimar las pérdidas potenciales generadas por cambios en las condiciones de los mercados es clave en una política de control de riesgos de mercado.

¿Cómo se analiza?

Una de las medidas utilizadas frecuentemente para analizar el riesgo de mercado es el modelo de Valor en Riesgo o Value at Risk (VaR), cuyo concepto nace a finales de los años 80 de la mano de JPMorgan con su pionero modelo RiskMetricsTM. En ese entonces, el presidente de la compañía, Weatherstone, demandaba un informe diario que en una sola página resumiese el riesgo de pérdida de la cartera de trading en las siguientes 24 horas.

Otra medida empleada es el Expected Shortfall, que corrige algunas limitaciones del VaR.

Realizada esta breve introducción al riesgo de mercado, profundicemos sobre el concepto de Valor a Riesgo (VaR) y Expected Shortfall (ES).

Valor a Riesgo (VaR)

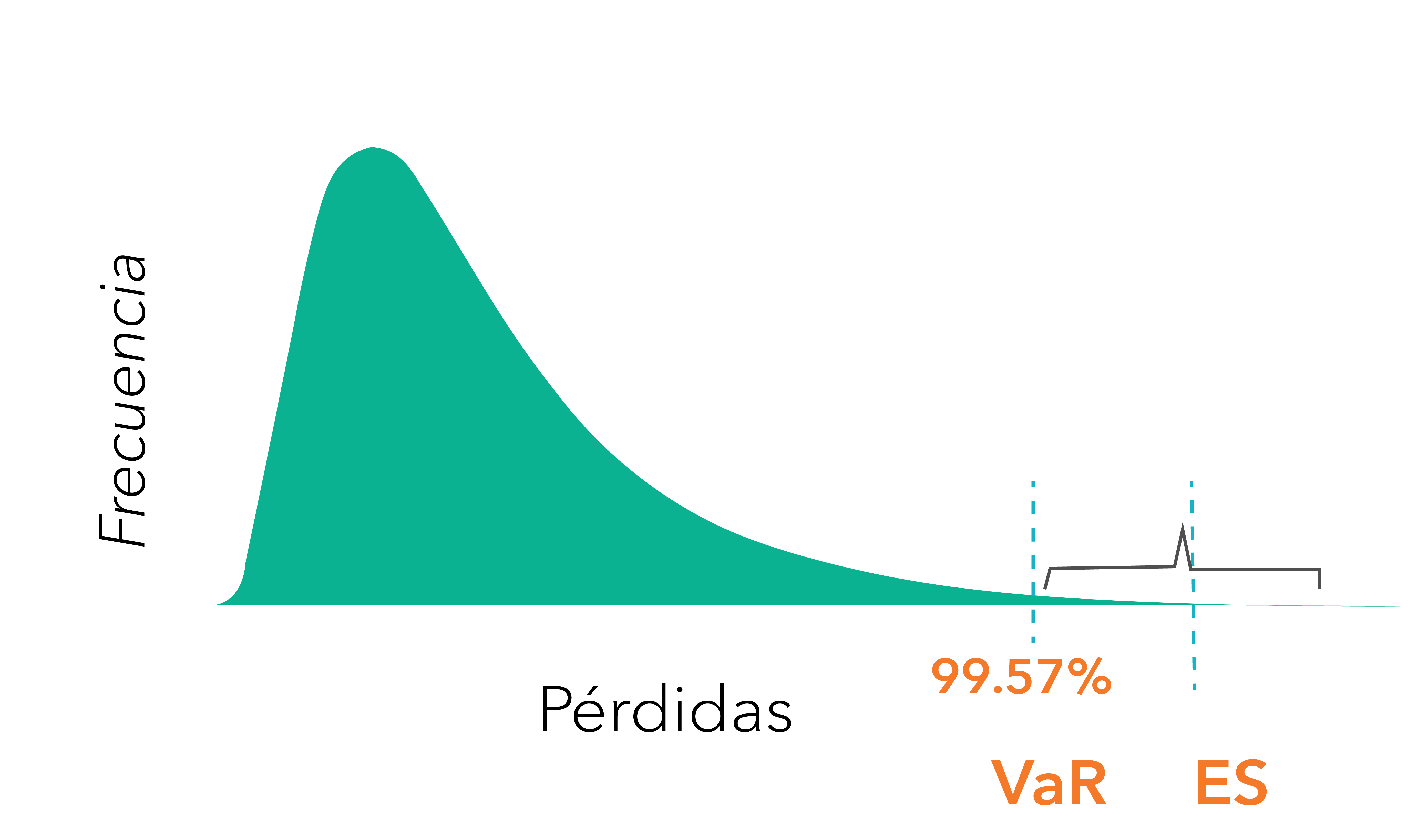

El concepto de Valor a Riesgo surge de la necesidad de estimar la pérdida máxima esperada en el valor de un portafolio, durante un determinado horizonte temporal “t” (periodo desde el momento actual hacia el futuro en el que se estima la pérdida potencial de la cartera), y con cierto “nivel de confianza” estadística. La medición del VaR tiene fundamentos estadísticos y, a modo de ejemplo, si calculamos el VaR con un nivel de confianza del 99% implica que solamente el 1% de las veces, o que en 1 de 100 veces (es decir una vez cada 5 meses con datos diarios) el valor de la cartera analizada podría caer más de lo que señala el VaR.

Entendido el concepto, se puede deducir que el VaR es interesante para la dirección de una empresa, puesto que:

- valora los riesgos de las operaciones de mercado y de inversión;

- proporciona información a los accionistas respecto a los riesgos financieros de su empresa;

- se puede utilizar para determinar límites posicionales de los operadores y para la asignación de los recursos escasos de capital, etc.

Métodologías para estimar el VaR

Existen dos tipos de grupos de metodologías para la estimación del VaR de riesgo de mercado.

- En primer lugar, se encuentran aquéllas que miden el riesgo valuando el activo en el momento “0” del tiempo y utiliza las volatilidades de los factores de riesgo para estimar los posibles movimientos de dichos factores, aproximándose de esta manera a la máxima pérdida posible para el activo en cuestión. Dentro de estos modelos se encuentra la metodología Delta-Normal: es el más utilizado en las prácticas bancarias y financieras por su simpleza y fácil interpretación. Sin embargo, uno de los problemas de este modelo es que no mide adecuadamente el riesgo de instrumentos no lineales como por ejemplo las opciones.

- En segundo lugar, se encuentran las metodologías de simulación, consistentes en valuar el activo en diferentes momentos del tiempo o diferentes escenarios, para aproximar la máxima pérdida que podría tener dicho activo. Dentro de estas metodologías se encuentran los modelos de simulación Monte Carlo y de simulación histórica.

Estas estimaciones internas de métricas VaR están profundamente arraigadas en las entidades financieras tanto para uso en gestión como para uso regulatorio. De hecho, fue el primer riesgo con anterioridad a Basilea II, para el que el Comité de Supervisión de Basilea contempló la posibilidad de utilizar modelos internos para determinar los requerimientos de fondos propios. Dicha posibilidad se contempló tanto en la modificación de 1996 del acuerdo de Basilea I y se mantuvo en el posterior acuerdo de Basilea II.

Limitaciones

No obstante, ningún sistema de medida del VaR es perfecto y no otorgan certidumbre respecto a las pérdidas que se podrían presentar, sino una expectativa de resultados basada en la estadística y en algunos supuestos de los modelos o parámetros que se utilizan para su cálculo. Por ejemplo, esto quedó evidenciado en las crisis financieras correspondientes al periodo 2007-2008, y en la evolución posterior de los mercados financieros que puso de manifiesto multitud de limitaciones en las mediciones que se estaban realizando. Dichas limitaciones llevaron a los reguladores a considerar reformas en la norma, con la finalidad de tratar de evitar posibles infraestimaciones de riesgo. Como resultado de este proceso, se impuso la necesidad de incorporar una medición del VaR en condiciones de estrés. Es decir, la idea detrás del VaR estresado es tener una dimensión de las posibles pérdidas dadas condiciones del mercado adversas y poco probables, pero plausibles.

Expected Shortfall (ES)

Cabe destacar que, a principios del 2016, el Comité de Basilea publicó un documento denominado “Minimun Capital Requirement for Market Risk” bajo el Fundamental Review of the Trading Book (FRTB). En este documento se establecen metodologías de mejores prácticas para el cálculo del riesgo de las entidades financieras. El nuevo marco para una medición más robusta y consistente del riesgo de mercado introduce la métrica de riesgo denominada Expected Shortfall (ES), que corrige limitaciones que tiene el VaR. Su principal objetivo es asegurar una captura prudente del riesgo de cola y la elección de un capital adecuado durante los periodos de mucho estrés de los mercados financieros. La nueva métrica estima la magnitud de las pérdidas que se esperan tener en el caso de que se supere la barrera de la máxima pérdida esperada.

Cabe destacar que, a principios del 2016, el Comité de Basilea publicó un documento denominado “Minimun Capital Requirement for Market Risk” bajo el Fundamental Review of the Trading Book (FRTB). En este documento se establecen metodologías de mejores prácticas para el cálculo del riesgo de las entidades financieras. El nuevo marco para una medición más robusta y consistente del riesgo de mercado introduce la métrica de riesgo denominada Expected Shortfall (ES), que corrige limitaciones que tiene el VaR. Su principal objetivo es asegurar una captura prudente del riesgo de cola y la elección de un capital adecuado durante los periodos de mucho estrés de los mercados financieros. La nueva métrica estima la magnitud de las pérdidas que se esperan tener en el caso de que se supere la barrera de la máxima pérdida esperada.

Contemplando lo mencionado hasta el momento, SAS brinda a las entidades financieras la posibilidad de gestionar y mitigar el riesgo de mercado a través de su poderoso motor de cálculo denominado “SAS Risk Dimensions” perteneciente a la Suite de Productos de Gestión de Riesgo de SAS.

Conocé más información acerca de SAS Risk Dimensions, haciendo click acá.

Por último, finalizando este capítulo introductorio, les adelanto que en las próximas entregas de “El Sommelier del Riesgo” hablaremos, entre otros temas, de las ventajas y desventajas de cada una de las metodologías de VaR, de las metodologías de backtesting más usadas para VaR y de las pruebas de Stress Testing.

¡Los espero!

1 Comment

Opino como Sommelier, enologo y Administre la Suite SAS para un cliente .. es un excelente articulo Enzo